보유 중이거나 구입 잔금에서 필요금액을 마련하기 위해 은행에 돈을 빌려본 경험이 많으실 겁니다. 이때 MCI 나 MCG 보증보험이라는 단어를 접해보셨을 텐데 오늘은 이 부분에 대해서 자세히 살펴보는 시간을 가지겠습니다.

보통 금융기관에서는 최대한 안전한 범위 내에서만 소비자에게 자금을 빌려줍니다. 여기서 문제가 발생하는데 해당 주택에 본인이 계속 거주할 수도 있지만 추후 임차인이 들어올 가능성도 있습니다. 이런 경우 일정 금액만큼은 세입자를 보호하기 위해 우선적으로 보호를 해주는데 이걸 소액임대차 보호법이라고 합니다.

그렇다 보니 은행에서는 애초에 해당 액수만큼을 차감해서 내어주는데 이걸 방공제라고 하죠. 바로 이 부분 없이 진행하기 위해서 위에 설명드린 보증보험을 가입하게 되는 겁니다. 그러면 어떤 차이가 있는지도 살펴보겠습니다.

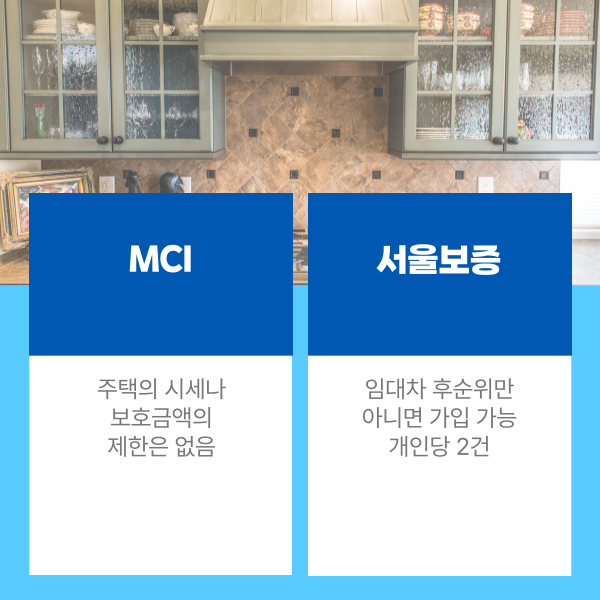

먼저 MCI로 서울보증에서 운영하며 소비자가 아닌 금융사에서 가입을 합니다. 주택의 시세나 보호금액의 제한이 없어 대부분 금융사들이 선호하고 있습니다. 임대차 후순위만 아니면 문제없으며 개인당 2건씩 들어갈 수 있습니다.

MCG는 주택금융공사에서 운영하며 보험료를 소비자가 부담하는 방식입니다. 시세 9억 원이하의 주택만 가능하며 최대 1억 원까지만 보호됩니다. 원칙상 실거주 조건에서만 받아주며 세대당 2건까지 신청할 수 있습니다. 금액적으로 제한이 있다 보니 금융사 내규에 따라 소액임차보호액수에 방수를 곱하여 빼는 경우가 있다 보니 기관마다 한도가 달라질 수 있습니다.

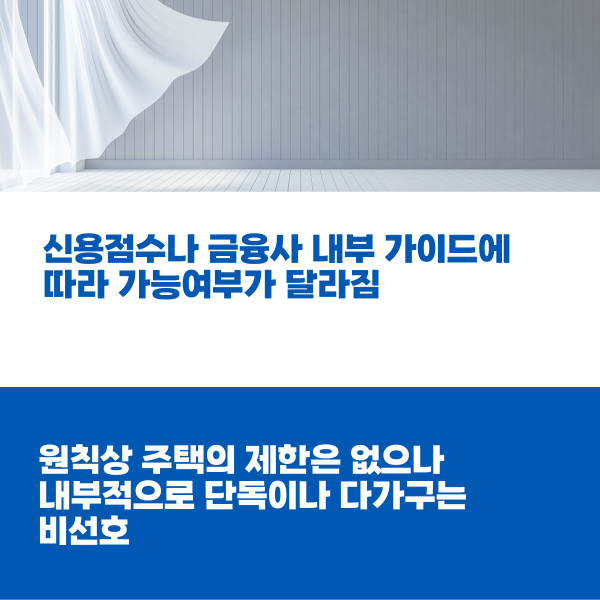

위 두 가지 보증보험은 무조건 가능한 게 아니고 기본 신용점수에 따른 가이드가 있으며 은행이나 보험사에서 내부적으로 권한이 있기에 시점에 따라서는 가입이 안 될 수도 있습니다. 그리고 주택의 종류에 따라서 특히 아파트나 다세대/연립, 주거용 오피스텔은 제한이 크게 없는데 단독이나 다가구는 제한적인 경우가 많으니 유의해서 알아보셔야 합니다.

그리고 위 조건들은 가계대금 기준으로 가능하며 기타 자금들은 보증보험이라는 개념이 따로 없으니 염두에 두시길 바랍니다. 또한 아파트의 경우 주택공사에서 운영하는 디딤돌이나 보금자리론으로 진행시 보증 없이도 방공제가 안 들어가니 참고하시면 좋을 거 같습니다.

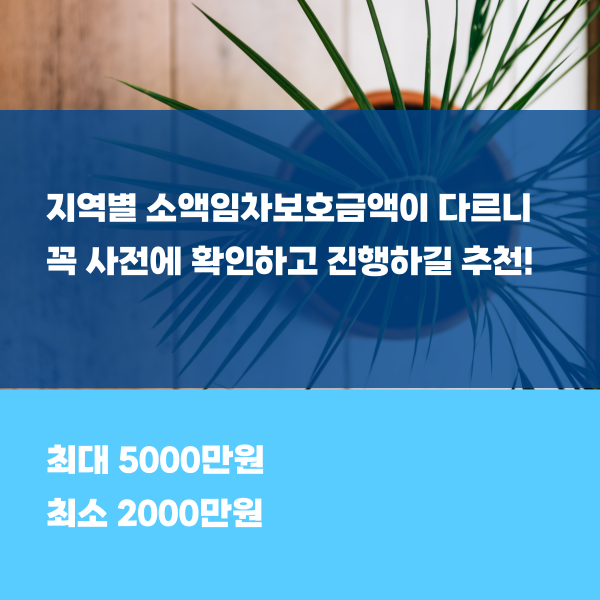

참고로 소액임차금액은 대법원 인터넷 등기소에서 확인이 가능한데 지역(투기나 조정대상과는 별개)에 따라서 최대 5000만 원에서 적게는 2000만 원까지 차감되며 위에 설명드린 대로 금융사마다 방수만큼 빠지는 경우가 있습니다.

이렇게 MCI, MCG 보증보험에 대해서 살펴봤는데 신규자금 목적을 제외하면 대부분이 최대치로 받는 경우가 많은 만큼 방공제의 여부에 따라 차이가 커지기에 엄청 중요한 부분이라고 생각이 듭니다. 앞으로 알아보실 때 곡 확인하시고 안전하게 진행하시길 바랍니다.