최근 주담대나 전세자금에 관심이 많았던 분들이라면 지속적인 금리 인상의 후폭풍을 많이 체감하셨을 겁니다. 2%대 시절에서 불과 몇 개월이 지났을 뿐인데 4%대를 이야기하고 있으니 말이죠. 그렇다 보니 추후 상환 계획을 어떻게 세워야 하는지 막막한 부분이 많으실 겁니다. 특히 주택담보대출 고정금리냐 변동금리냐에 대한 고민이 있는 분들도 계실 텐데 오늘 이 부분에 대해 이야기해 보겠습니다.

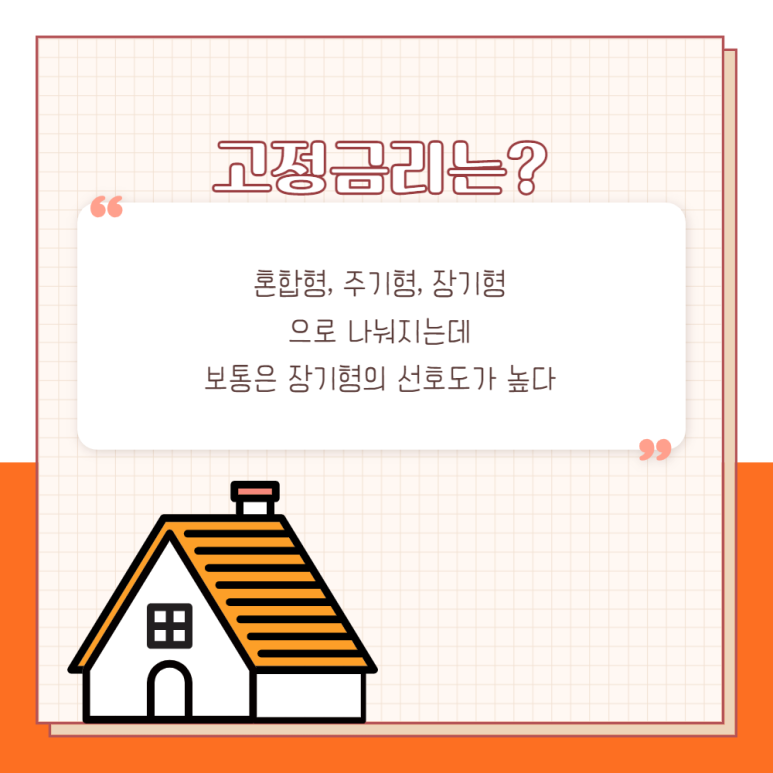

먼저 주담대는 12개월 즉 1년을 기준으로 이자율이 바뀌는 시기가 이하이면 변동, 반대로 초과라면 고정으로 분류합니다. 추가로 3~5년 뒤 변동으로 전환되는 상품을 혼합형, 일정 주기를 두고 갱신되지만 그 기간이 3년 이상으로 길다면 주기형, 마지막으로 디딤돌, 보금자리론, 적격과 같이 계약 기간이 만기되는 시점까지 변화가 없는 장기형으로 분류됩니다.

과거 2%대의 정말 낮은 이율이 나오던 시기에는 조금이라도 더욱 이득을 보려는 수요층이 많다 보니 압도적으로 변동을 사용하는 사람들이 많았습니다. 하지만 현재에서는 계속 오르다 보니 불안감을 느끼고 갈아타기를 해야 하나 걱정을 하는 소비자들이 늘고 있는 추세이며 신규 자금을 신청하는 분들도 주택담보대출 고정금리를 많이 찾고 있습니다.

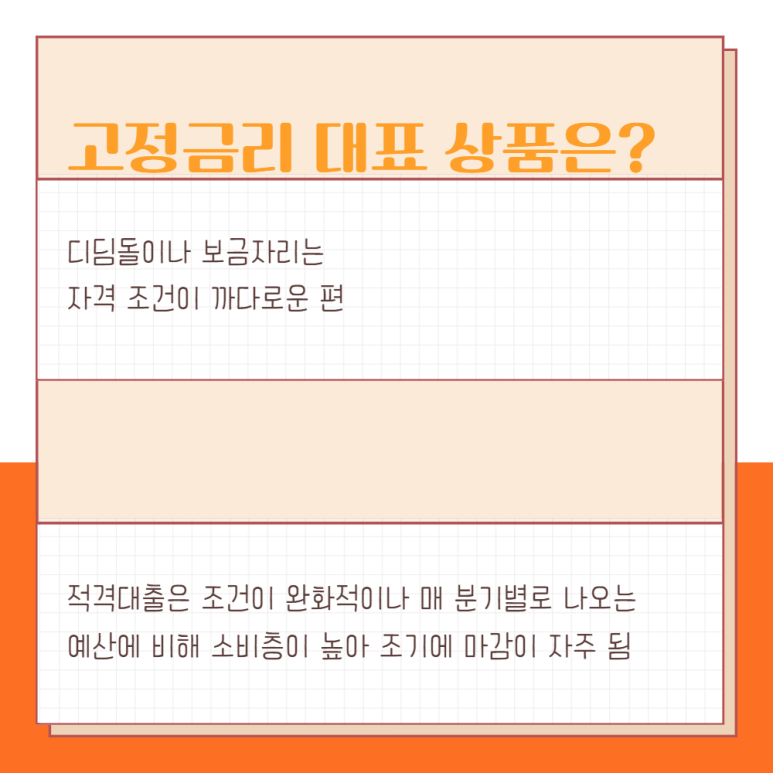

여기서 한 가지 아쉬운 건 괜찮은 이자와 진행의 간편함, 전 기간 금리가 유지되는 장기형의 인기가 엄청난데 디딤돌이나 보금자리는 제한이 크기에 갈 수 있는 사람들이 생각보다 적었고 적격은 상대적으로 완화된 조건이라 진행이 편리한데 분기별로 풀리는 여신에 비해 수요층이 너무 많아 조기에 마감되는 불상사가 발생하고 있습니다.

아무튼 현재 금융소비자들이 선호하는 유형은 안전함을 1순위로 잡고 있습니다. 여기서는 대다수가 선택하는 쪽으로 결정하는 게 맞겠죠? 그래도 약간의 희소식이 있는데 올해 하반기에 안심전환 상품을 출시한다고 하는데 변동을 사용하던 수요층에게 안전함을 주기 위해 고정으로 바꿔주는 시스템입니다. 과거 2차례 출시한 적이 있는데 어마어마하게 몰려 사전에 접수는 성공했지만 몇 개월 동안 대기하거나 아예 여신 소진으로 접수조차 못한 분들이 많았습니다. 그만큼 핫하기에 자격만 된다면 우선적으로 접수하길 권유 드립니다.

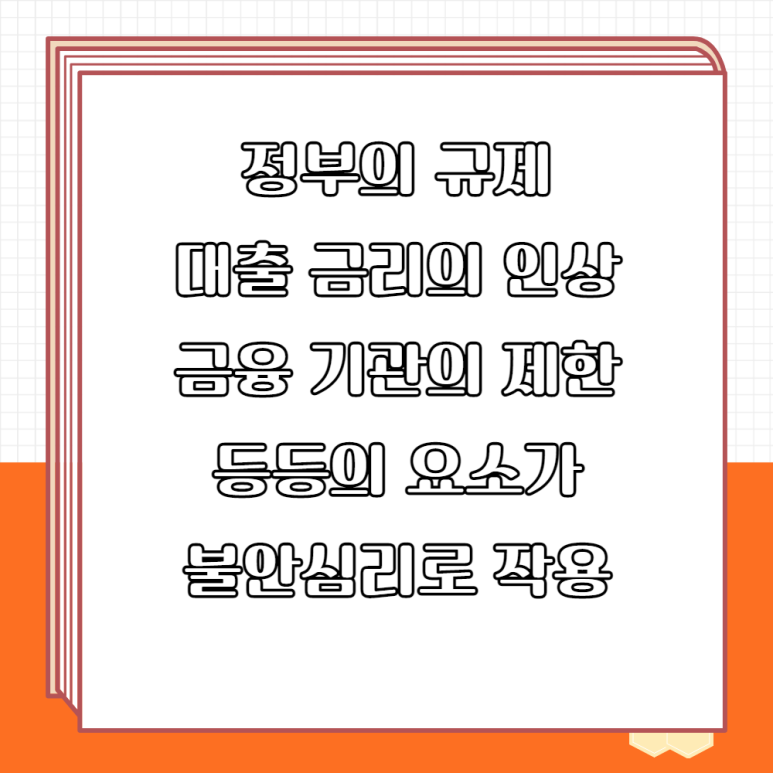

현재 주담대 시장은 불안요소가 상당히 존재한다고 생각합니다. 지속적인 기준 지표의 인상으로 주택 거래 시장이 얼어붙었다가 이번 정권에서 LTV 완화 공약을 펼치자 조금씩 녹고 있고요. 여기서 아이러니하게도 DSR은 기존에 내세운 방향으로 계속 강화를 할 예정이라 또 제한이 생기고 개인적인 생각으로 너무 오락가락하는 게 아닌지 염려가 됩니다.

그래도 최근에는 스마트폰이나 데스크톱만 있어도 금융 정보를 쉽게 알아볼 수 있는 세상이다 보니 힘들게 발품을 팔지 않아도 앉은 자리에서 쉽게 확인이 가능합니다. 여기에 금융사별로 전세나 주담대를 무료 비교해 주는 업체들도 있어 본인이 계획만 잘 세웠다면 확실하게 진행할 수 있고요. 그렇게 어렵지 않은 방법이니 혹시나 주택을 구입하거나 전셋집을 알아보는데 부족 자금에 대해서 고민이 있다면 한번 활용해 보시는 것을 추천드립니다.